관련자료

본문

2024년 3분기, 암호화폐 벤처캐피털 시장의 새로운 흐름 – Insights4.VC

[블록미디어 정윤재] Insights4.VC 의 분석에 따르면 2024년 3분기 암호화폐 벤처캐피털(VC) 시장이 회복 조짐을 보이고 있다. 2017년 ICO 붐과 2020년 탈중앙화 금융(DeFi)의 부상 이후, 암호화폐 산업은 빠른 성장과 조정을 반복해 왔다.

최근 몇 년간의 어려움을 딛고 VC 시장은 다시 활기를 되찾고 있다. 특히, 올해는 시장 안정화와 기관 투자자의 진입이 주요 회복 요인으로 작용하고 있다.

# 펀드 조성의 반등

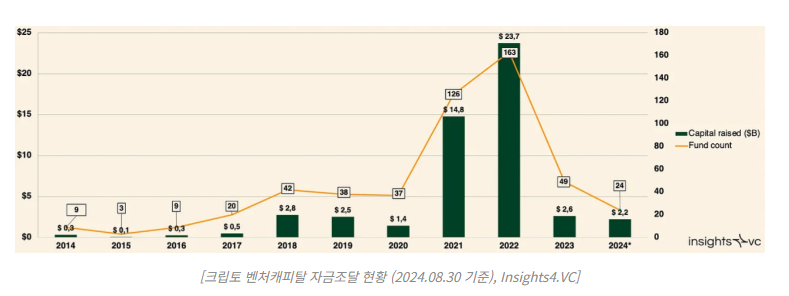

2024년 8월 30일 기준, 24개의 펀드에서 총 22억 달러가 조성됐다. 이는 지난해의 자본 조달액을 넘어설 가능성을 보여준다. 시장 회복의 주요 요인으로 △암호화폐 시장의 안정화 △블랙록(BlackRock), 피델리티 인베스트먼츠(Fidelity Investments), 프랭클린 템플턴(Franklin Templeton)과 같은 전통 금융기관의 참여 △2020~2022년 기간의 투자 성숙화가 꼽힌다.

코인베이스 인스티튜셔널(Coinbase Institutional) 조사에 따르면, 기관 투자자의 64%가 향후 3년 내 암호화폐 투자를 늘릴 계획이다. 또 현재 투자하지 않은 기관의 45%가 같은 기간 내 암호화폐에 투자를 시작할 것으로 예상된다.

# 중간 규모 펀드로의 전환

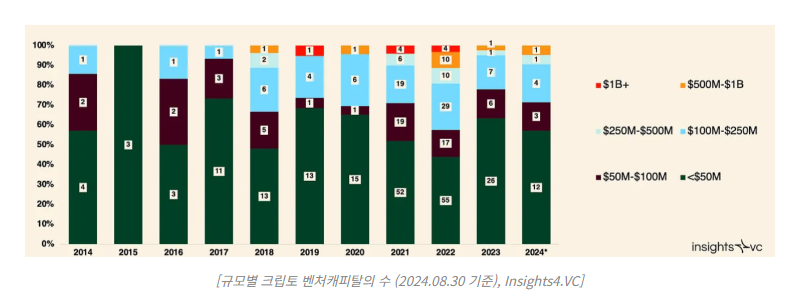

Insights4.VC의 보고서에 따르면, 암호화폐 VC 시장에서 중간 규모 펀드(1억~5억 달러)가 주도하는 경향이 두드러지고 있다. 암호화폐 VC 시장에서는 과거 소규모 펀드(1억 달러 이하)가 주를 이뤘으나, 최근 1억~5억 달러 규모의 중형 펀드로 이동하는 경향이 뚜렷하다. 2024년 중형 펀드의 평균 규모는 4130만 달러로, 지난해 2500만 달러에서 76% 증가했다. 반면, 10억 달러 이상의 메가펀드는 2023년과 2024년에 걸쳐 거의 등장하지 않았다.

이와 같은 변화는 △대규모 투자 기회 부족 △높은 밸류에이션으로 인한 리스크 상승 때문으로 분석된다. 그럼에도 △판테라 캐피탈(Pantera Capital) △스탠다드 크립토(Standard Crypto) 등 대형 펀드는 여전히 자금 조성을 목표로 활동 중이며, 인공지능(AI) 등 다른 분야로 투자를 확대하고 있다.

# 벤처 캐피털 투자 현황

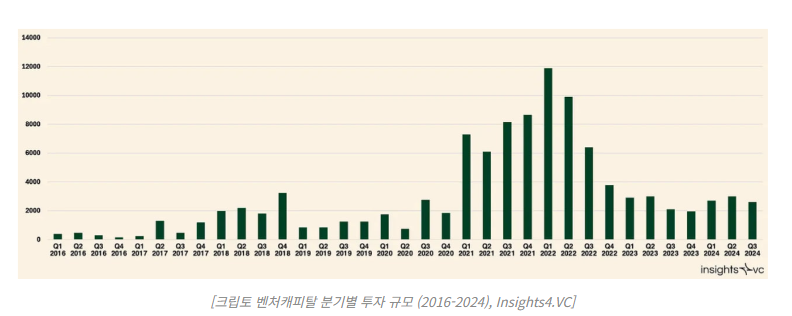

2024년 3분기, 암호화폐와 블록체인 스타트업에 대한 벤처 캐피털 투자액은 약 27억 달러로, 전 분기 대비 10% 감소했다. 그러나 연간 기준으로는 여전히 지난해 투자액을 초과할 것으로 보인다. 이는 시장의 불확실성에도 불구하고 암호화폐에 대한 지속적인 관심을 반영한다.

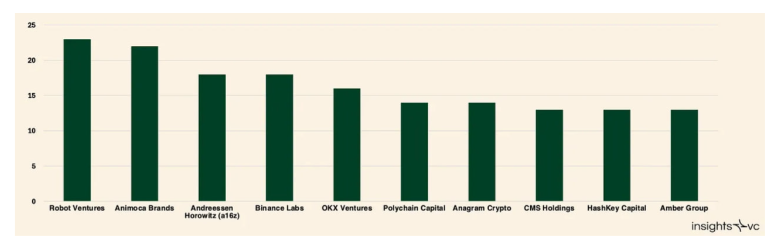

[벤처캐피탈 별 투자 건수 (2024.07.01-2024.10.15), Insights4.VC]7월 1일부터 10월 15일까지 △로봇 벤처스(Robot Ventures) △애니모카 브랜즈(Animoca Brands) △안드레센 호로위츠(a16z) △바이낸스 랩스(Binance Labs)가 주요 투자자로 활약했다. 특히 로봇 벤처스는 23건의 투자를 완료하며 가장 활발한 활동을 보였다.

# 주요 펀딩 라운드와 투자 트렌드

2024년 7월 1일부터 10월 15일까지, 여러 주요 투자 건이 벤처캐피털의 지속적인 관심을 입증했다. Insights4.VC의 보고에 따르면, 프락시스 소사이어티(Praxis Society)는 5억2500만 달러를 조성하며 선두를 차지했다.

또한 셀레스티아(Celestia)는 모듈형 데이터 가용성 네트워크 구축을 위해 1억 달러를 유치했다. 이어서 △센티언트(Sentient)가 오픈소스 AI 개발 플랫폼을 위해 8500만 달러 △스토리 프로토콜(Story Protocol)이 블록체인 기반 지적 재산권 관리 시스템에 8000만 달러 △인피넥스(Infinex)가 탈중앙화 거래소를 위해 6520만 달러를 유치했다.

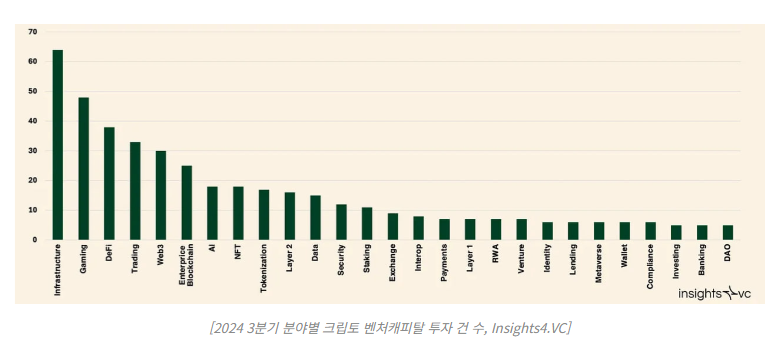

Insights4.VC는 암호화폐 인프라 프로젝트가 64건의 거래로 가장 많은 투자를 받았으며, 게임 관련 프로젝트가 48건, 탈중앙화 금융(DeFi) 프로젝트가 38건으로 뒤를 이었다고 분석했다. 이는 여전히 인프라와 블록체인 개발이 중요한 투자 분야임을 보여준다.

# 투자 트렌드와 AI의 부상

2024년 3분기, 전체 벤처캐피털 투자액의 85%가 초기 단계 기업에 집중됐다. 이는 더 낮은 밸류에이션과 높은 잠재적 수익률을 기대하는 투자자들의 관심이 여전히 초기 스타트업에 집중되고 있음을 보여준다. 반면, AI와 탈중앙화 물리적 인프라 네트워크(DePIN)가 벤처캐피털의 큰 관심을 받으며 자금 조달이 급증했다.

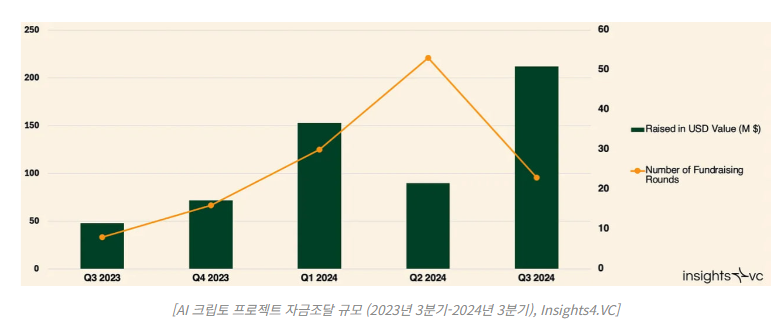

Insights4.VC에 따르면, AI 관련 암호화폐 프로젝트는 2023년 3분기 대비 340% 증가한 펀딩을 기록했으며, 센티언트(Sentient)와 사하라 AI(Sahara AI), 밸런스(Balance)가 이 분야의 선두주자로 나섰다.

2024년 3분기, 탈중앙화 물리적 인프라 네트워크(DePIN) 분야는 전년 동기 대비 691%의 자금 조달 성장률을 기록했다. Insights4.VC는 이 분야에서 △DAWN 인터넷(Dawn Internet)이 1800만 달러 △프로젝트 제로 2050(Project Zero 2050)이 1200만 달러 △마와리 XR(Mawari XR)이 1000만 달러를 각각 조달했다고 전했다. DePIN의 이러한 성장은 물리적 인프라의 탈중앙화 추세가 가속화되고 있음을 반영한다.

# 결론

2024년 3분기 암호화폐 벤처캐피털 시장은 신중한 낙관론 속에서 회복세를 보이고 있다. Insights4.VC의 분석에 따르면, 중간 규모 펀드의 확산과 신생 매니저의 지속적인 강세는 시장이 성숙해가고 있음을 보여준다.

비록 단기적인 투자 감소와 자본 조성 기간의 연장이 있었지만, 초기 단계 벤처에 대한 강한 관심과 인공지능(AI) 등 새로운 트렌드는 암호화폐 시장이 회복과 성장을 이어갈 것임을 시사한다.

출처: 블록미디어