관련자료

본문

레이어2, 이더리움 성장의 동력인가, 방해물인가?

[블록미디어 오수환 기자] 이더리움(ETH)은 2017년 가상자산공개(ICO) 붐을 통해 급성장했다. 비트코인(BTC)이 화폐 시스템에 중점을 둔 것과 달리, 이더리움은 블록체인 플랫폼으로서 여러 프로젝트가 별도의 네트워크를 구축하지 않고도 서비스를 개발할 수 있는 기반을 제공한 것이 주효했다.

하지만 이더리움이 성장함에 따라 단일 네트워크로 △확장성 △보안성 △탈중앙화를 모두 충족시키는 데 한계가 생겼고, 이를 해결하기 위해 다양한 레이어2 프로젝트가 등장했다. 레이어2는 이더리움 네트워크와 별도의 네트워크를 구축해 속도와 수수료 문제를 개선하는 역할을 한다.

다만 최근 레이어2 솔루션의 급격한 성장이 오히려 이더리움 메인넷의 성장을 저해할 수 있다는 우려가 제기됐다. 레이어2가 메인넷의 수수료 수익을 감소시켜 유동성을 분산시킨다는 지적이다.

21일 오후 2시 기준 가상자산(암호화폐) 시황 플랫폼 코인마켓캡에 따르면 이더리움의 가격은 2736달러로 지난 1년 전과 비교해 약 72% 상승했다. 같은 기간 비트코인(BTC)은 약 133% 오른 것과 비교하면 상대적으로 아쉬운 수치다.

# 이더리움, 플랫폼을 꿈꾸다

이더리움은 블록체인 기술을 다양한 서비스에 쉽게 적용할 수 있도록 만들어졌다. 프로젝트들은 별도의 메인넷을 구축할 필요 없이, 이더리움 플랫폼을 활용해 탈중앙화 애플리케이션(DApp·디앱)을 제공하고, 토큰을 발행할 수 있었다.

그 결과 ICO 붐 당시 무수히 많은 프로젝트가 서비스를 공개하며 ERC-20 기반 자체 토큰을 발행했다. 특히 ICO에 참여하려는 투자자들은 이더를 구매해야 했기 때문에 그 수요가 급증했고 자연스럽게 가격도 상승했다.

하지만 ICO 붐을 통해 많은 프로젝트가 자금을 모았지만, 그 중 상당수는 계획된 서비스를 제대로 출시하지 못하는 부실한 프로젝트였다. 이에 따라 투자자들의 신뢰는 크게 떨어졌고, 사기성 ICO와 실패한 프로젝트들이 증가하면서 결국 규제 당국의 개입을 초래했다. 미국 증권거래위원회(SEC)는 ICO에 대한 단속을 시작했으며, 이후 여러 프로젝트가 미등록 증권 판매 혐의로 제재를 받았다.

ICO의 부정적 이면에도 이더리움이 이를 통해 성장한 것은 부인할 수 없다. 많은 프로젝트들이 ICO를 계기로 이더리움을 활용해 서비스를 시작했기 때문이다. 이로 인해 이더리움은 스마트 컨트랙트와 탈중앙화 애플리케이션(DApp·디앱)의 잠재력을 인정받으며 블록체인 플랫폼으로 자리 잡았고, 현재 비트코인에 이어 두 번째로 시가총액이 높은 가상자산이 됐다. 모라리스(Moralis) 보고서에 따르면 이더리움은 지난 1월 기준 4000개 이상의 디앱을 지원하고 있다. 총 예치금액(TVL)도 490억달러(약 67조 원)로 솔라나(SOL)보다 8배 이상의 차이를 나타냈다.

# 레이어2의 탄생

이처럼 이더리움은 가상자산(암호화폐) 생태계에서 블록체인 플랫폼으로서 자리를 공고히 하고 있지만, 여전히 완성형 플랫폼은 아니다. 이더리움은 효율성, 확장성, 탈중앙화를 개선하기 위해 다양한 업그레이드 계획을 추진하고 있으며, 지난해 진행된 더 머지(The Merge)도 그 일환 중 하나였다. 최근 이더리움 공동창립자 비탈릭 부테린(Vitalik Buterin)은 다음 업그레이드인 더 서지(The Surge) 로드맵을 공개하기도 했다.

업그레이드가 진행되는 가운데 레이어2 솔루션은 이더리움의 확장성을 높이는 중요한 역할로 떠올랐다. 이더리움은 페이팔(Paypal), 비자(Visa)와 같은 중앙화 시스템에 비해 초당 트랜잭션 수(TPS)가 낮다. TPS는 1초에 처리할 수 있는 최대 트랜잭션 수로 네트워크의 속도와 확장성을 측정하는 지표다. 듄 데이터에 따르면 이더리움의 평균 TPS는 약 13이다. 비자의 평균 TPS인 1700에 비해 매우 낮은 수치다.

이에 롤업(Rollup), 사이드체인(Sidechain), 플라즈마(Plasma) 등의 기술을 활용해 이더리움의 확장성을 개선하려는 여러 프로젝트들이 탄생했다. 각각의 기술에 차이는 존재하지만 결국 레이어2의 목표는 이더리움 네트워크의 트랜잭션 처리 속도를 높이고 수수료를 낮추는 데 있다. 그리고 시장은 이더리움의 확장성 문제를 해결할 수 있는 레이어2에 열광했다. 아비트럼, 폴리곤 등 주요 레이어2 프로젝트는 초기 투자 라운드를 통해 약 5억달러(약 6872억원) 이상의 투자금을 유치했다.

# 레이어2, 성장의 동력인가 방해물인가?

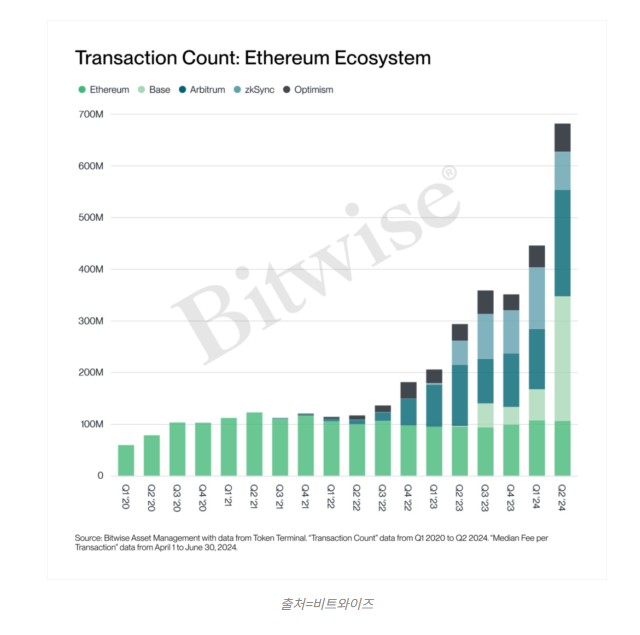

그러나 최근 레이어2 프로젝트의 증가로 인해 TVL이 이들 프로젝트로 몰리면서, 오히려 이더리움의 TVL 감소와 유동성 분산에 대한 우려가 제기됐다. 디파이라마(DeFiLlama)에 따르면 지난 4월 기준 레이어2의 TVL은 450억달러(약 61조원)에 달했다. 이는 이더리움의 TVL과 맞먹는 수치다.

이더리움 기반 레이어2 솔루션 중 하나인 멘틀(Mantle)의 기획자 디파이 마에스트로(DeFi Maestro)는 X(옛 트위터)를 통해 “레이어2의 확산으로 유동성이 여러 체인과 프로토콜에 분산되면서 시장 효율성이 저하될 수 있다”고 밝혔다.

김병준 디스프레드 리서처는 “올해 초 진행된 이더리움 덴쿤(Dencun) 업그레이드 이후 레이어2 네트워크에서 이더리움에 지불하는 수수료가 현저히 감소했다”며 “그 결과 수많은 신생 레이어2 프로젝트가 등장하고 있다”고 말했다. 덴쿤은 이더리움의 확장성을 높이는 것을 목표로 롤업(rollup)의 비용 절감을 통해 트랜잭션 처리 속도를 높이는 데 중점을 둔 업그레이다.

김 리서처는 “최근 유니스왑(UNI), 에타나(ENA)와 같은 이더리움의 핵심 디앱들도 자체 레이어2를 구축하는 양상을 보인다”며 “앞으로도 이러한 양상이 지속된다면 이더리움의 트래픽 분산은 더욱 심화돼 장기적으로 이더리움의 가격과 네트워크 보안에 부정적인 영향을 미칠 것”이라고 전망했다.

# “확장성 부족한 이더리움, 레이어2 필요”

다만, 김병준 리서처는 레이어2는 이더리움의 부족한 확장성을 해결하는 데 필수적이라고 밝혔다. 그는 “이더리움은 솔라나, 수이와 같은 다른 레이어 1과 비교해 높은 탈중앙성과 보안을 갖추고 있지만, 낮은 확장성으로 인해 대량 트랜잭션 처리에 어려움을 겪고 있다”며 “레이어2는 메인넷을 직접 운영하기 어려운 애플리케이션들이 원활하게 작동할 수 있는 환경을 제공해 이더리움 생태계에 더 많은 사용자를 유입시키는 데 기여했다”고 말했다.

그레이스케일은 보고서를 통해 “레이어2 트랜잭션 수수료 중 약 76%가 이더리움 네트워크로 환원된다”며 “이는 이더 가치를 상승시키는 데 도움이 된다”고 밝혔다.

부테린도 블로그에서 “앞으로 이더리움 생태계는 메인넷의 탈중앙화 기반을 유지하면서, 레이어2가 확장을 담당하는 방향으로 나아갈 것”이라며 “이는 법원 시스템(이더리움)이 계약과 재산권을 보호하고, 기업가(레이어2)가 그 기반 위에서 효율성과 확장성을 실현하는 것과 같은 개념”이라고 설명했다.

출처: 블록미디어